Ruch pasażerski rośnie, a linie lotnicze staną będą musiałby poradzić się ze spadkiem rentowności i rosnącej presji kosztowej. Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) spodziewa się, że poważne problemy w łańcuchu dostaw i starzejąca się flota samolotów będą nadal wpływać na wyniki linii lotniczych w 2025 r., podnosząc koszty i ograniczając wzrost.

Na dobre wyniki za 2024 r. wpływ ma także rewizja w górę rentowności za rok 2023, który okazał się wyjątkowo mocny – właściwie czwarty najlepszy w historii branży od 30 lat. Co więcej, rok 2023 był pierwszym po pandemii rokiem, w którym przywrócono wykorzystanie mocy produkcyjnych i współczynniki wypełniania kabin do poziomów sprzed pandemii, co pozwoliło obniżyć koszty jednostkowe. Szacunkowa marża operacyjna za 2024 rok wynosi 6,4 proc., czyli o trzy pkt proc. powyżej mediany z ostatnich 20 lat.

Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) poinformowało, że

zyski linii lotniczych w 2024 r. osiągnęły poziom 31,5 mld dolarów amerykańskich przy rentowności na poziomie 3,3 proc. W przyszłym roku zysk netto operatorów ma wzrosnąć o 5,1 mld dolarów, a o 0,3 proc. wzrośnie rentowność operacyjna. Liczba pasażerów ma zaś po raz pierwszy w historii przekroczyć barierę pięciu mld podróżnych – Zrzeszenie prognozuje, że linie lotnicze z całego świata obsłużą łącznie 5,2 mld pasażerów.

Wzrost kosztów

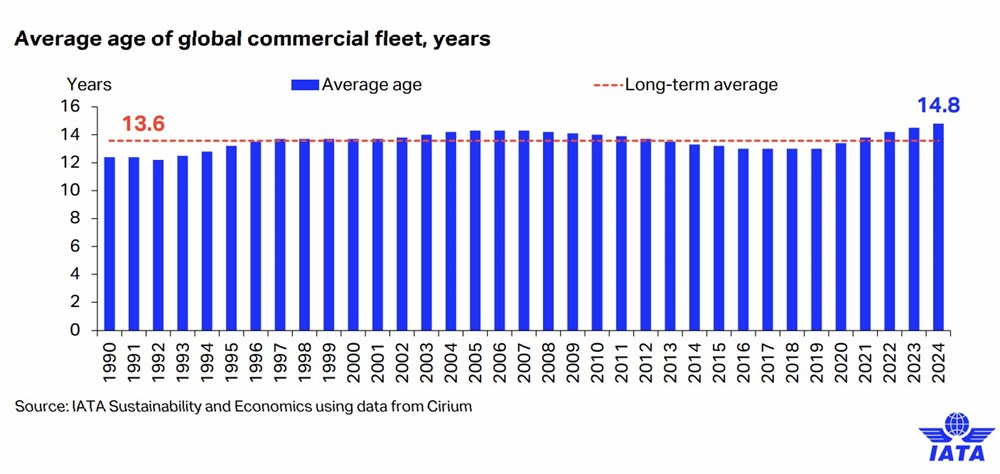

Przewoźnicy będą jednak borykali się z kilkoma problemami, takimi jak utrzymująca się konieczność podwyżek wynagrodzeń, zwłaszcza w obliczu niedoboru siły roboczej, jak i z dalszymi zakłóceniami w łańcuchu dostaw, co z kolei ograniczy rozwój mocy przerobowych. Negatywnie na wzrost wpłynie także starzejąca się flota samolotów. Średni wiek światowej floty wzrósł do rekordowego poziomu 14,8 lat, co stanowi znaczny wzrost w porównaniu ze średnią wynoszącą 13,6 lat w latach 1990–2024.

Starsza flota oznacza droższą konserwację, większe zużycie paliwa i dodatkowe nakłady inwestycyjne na nieplanowane modernizacje samolotów, które pierwotnie miały już zostać wycofane z eksploatacji. Ponieważ zamienniki (fabrycznie nowe jak i samoloty z rynku wtórnego) nie są dostępne, żywotność istniejących statków powietrznych ulega wydłużeniu. Jak wskazuje IATA, linie lotnicze odnotowują gwałtowny wzrost kosztów posiadania samolotów, wynikający z opóźnionego wpływu wcześniejszych podwyżek stóp procentowych i gwałtownego wzrostu kosztów leasingu w związku z opóźnieniami w dostawach nowych airbusów, boeingów i embraerów.

Niedobór samolotów

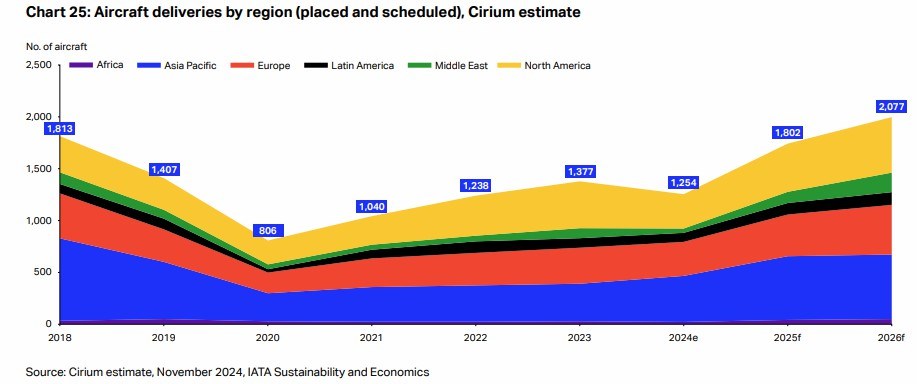

Poziom dostaw samolotów gwałtownie spadł. W szczytowym okresie (rok 2018) producenci przekazali przewoźników aż 1 813 maszyn, podczas gdy w br. linie lotnicze odbiorą około 1 254 nowych samolotów, co stanowi 30-proc. niedobór w stosunku do przewidywań na ten rok. Prognozuje się, że w 2025 r. dostawy wzrosną do poziomu 1 802 jednostek, znacznie poniżej wcześniejszych oczekiwań: pierwotnie przewidywania wskazywały dostawę 2 293 samolotów. Prognozy Cirium dot. dostaw w następnych dwóch latach są – zdaniem Zrzeszenia – zbyt optymistyczne. Trzeba mieć na uwadze, że dalsze korekty in minus są w 2025 r. są jak najbardziej prawdopodobne.

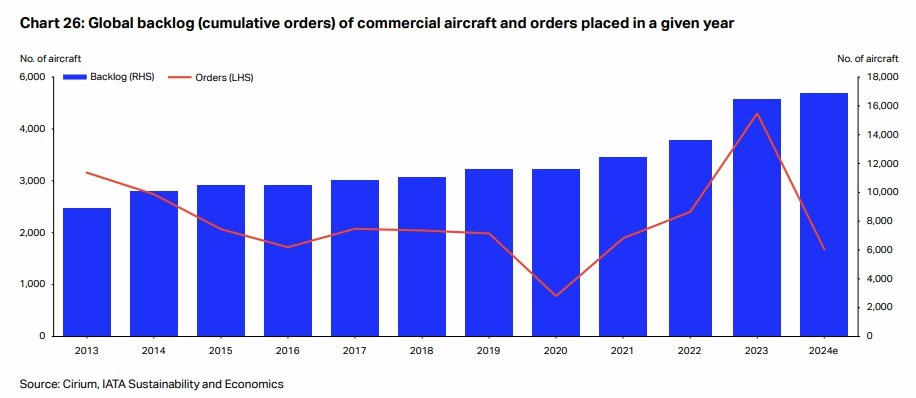

Zaległości (skumulowana liczba niezrealizowanych zamówień) na nowe samoloty osiągnęły rekordowy poziom 17 tys. samolotów. Przy obecnych wskaźnikach dostaw osiągnięcie tego zajęłoby 14 lat, co stanowi dwukrotność średniej sześcioletniej zaległości w latach 2013–2019. Z czynnej służby wyłączone jest około pięć tys. samolotów. Liczba „zaparkowanych” samolotów to 14 proc. całej floty (tylko w grudniu br. nie latało 35 166 samolotów, wliczając w to samoloty rosyjskiej produkcji). Chociaż sytuacja ta uległa ostatnio poprawie, odsetek „zaparkowanych” samolotów jest nadal są o cztery pkt proc. wyższy niż przed pandemią.

Zapisz

się do newslettera:

Zapisz

się do newslettera: