PLL LOT są wymieniane w gronie podmiotów zainteresowanych nabyciem czeskiego Smartwings. Tradycyjny przewoźnik hubowy pozyskałby więc operatora o odmiennym profilu biznesowym. W obecnej sytuacji to może być jedyna droga LOT do szybkiego zwiększania skali działalności.

Czeskie linie Smartwings miały zostać wykupione przez Israir, ale pomysł mariażu z izraelskim operatorem upadł. Pod koniec czerwca czeski portal „Hospodarske noviny” poinformował, temat sprzedaży czeskiego przewoźnika powrócił, a

Polskie Linie Lotnicze LOT mają być bardzo zainteresowane zakupem linii z kraju sąsiadującego z Polską. Oprócz polskiego przewoźnika na krótkiej liście potencjalnych kupców ma znajdować się także Eurowings i SunExpress. Tylko co dokładnie na takiej transakcji PLL LOT mógłby zyskać?

LOT gotowy by rosnąć

– LOT już przed pandemią był gotowy do tego, aby rosnąć nie tylko organicznie, ale i przez przejęcia.

Condor to był dobry pomysł, a przejęcie dawało liczne synergie operacyjne i kosztowe. Niestety, stało się jak się stało ze światowym lotnictwem. Niemiecki rynek dawał z pewnością większe możliwości rozwoju i szansę na lepsze pieniądze – mówi Adrian Furgalski, prezes zarządu Zespołu Doradców Gospodarczych TOR. Zdaniem Furgalskiego wzmocnienie pozycji LOT-u w Europie Środkowo-Wschodniej, a sfinansowanie transakcji nie będzie dla LOT problematyczne.

LOT jest jednak tradycyjny przewoźnikiem hubowym o innym profilu działalności niż rozważany przed pandemią Condor czy Smartwings. –

LOT opublikował strategię z jasnymi celami, aby w roku 2028 mieć 30-proc. udział w rynku. Żeby tego dokonać, konieczny jest szereg kroków m.in. nabywanie nowych samolotów, właściwa polityka handlowa, czy szkolenie nowych kadr. LOT jest przewoźnikiem hubowym i na tej działalności się koncentrujemy – podkreślał w maju Michał Fijoł, prezes Polskich Linii Lotniczych LOT.

– Smartwings to linia, która ma mocno hybrydowy model biznesowy łączący czartery, low-costowe trasy (najczęściej też dla turystów) i rolę de facto linii flagowej Czech, co dodatkowo nasili się po włączeniu CSA w struktury Smartwings jesienią – mówi Dominik Sipiński, analityk lotniczy ch-aviation i Polityka Insight. ¬– LOT wzmocnił w ostatnich latach siatkę wakacyjną i czarterową spoza Warszawy, więc pod tym względem byłoby to skokowe rozwinięcie tej działalności, która jest jednak drugorzędna w stosunku do budowy hubu. Mocno zwiększyłoby to poziom skomplikowania siatki LOT-u, a integracja byłaby zapewne bardzo trudna. Natomiast Smartwings to też flota prawie 40 boeingów B737, w tym dziesięciu B737 MAX 8, co byłoby dla LOT-u bardzo atrakcyjnym zasobem – dodaje. To o tyle istotne, że zarówno LOT jak i PGL mają już doświadczenie z obsługą samolotów tego typu.

Dlaczego LOT postawił na czartery?

Tak znaczący wzrost PLL LOT w segmencie czarterowym byłby czymś niespotykanym dla przewoźnika hubowego, ale też i trudno wyobrazić sobie alternatywne scenariusze szybkiego rozwoju i zwiększania skali działalności. Narodowy przewoźnik nie ma już dużych możliwości rozbudowy połączeń z hubu w Warszawie, co wynika zarówno z wyczerpującej się przepustowości lotniska, jak i braku samolotów szerokokadłubowych i od wielu lat poszerza ofertę z mniejszych krajowych lotnisk. Na taki kierunek rozwoju wpłynęły także wydarzenia z ostatnich lat niezależne od przewoźnika.

– Po pandemii ruch turystyczny odbił znacznie szybciej niż biznesowy i hubowy. Mocno trzyma się też popyt na turystykę zorganizowaną, a LOT dobrze wykorzystał szansę na tym rynku. Ruch sieciowy przez Warszawę ogranicza zamknięcie Rosji oraz wciąż mniejszy popyt na trasy azjatyckie, a czartery są dobrą, choć nieco oportunistyczną alternatywą. Dodatkowo umożliwiają one rozwój w regionach, co dla LOT-u jest ważne nie tyle z wyboru, co z konieczności, bo bez CPK na Lotnisku Chopina ma coraz mniej miejsca w falach przesiadkowych – wyjaśnia Sipiński.

Na konieczność maksymalnego wykorzystania dostępnych samolotów i zapewniania środków na spłatę pandemicznej pożyczki, zwraca uwagę także Furgalski, który przypomina, że w sytuacji, kiedy maszyny stały na płytach lotnisk bezczynnie było rzeczą oczywistą, że trzeba zarabiać tam gdzie jest to możliwe.

– LOT dobrze to wykorzystał nie jako formę przejściowego zarabiania, ale zwiększanie na stałe swojego udziału w tym rynku. Mamy mocne biura podróży, więc zawsze łatwiejsza jest kooperacja z lokalnymi przewoźnikami. Polacy więcej wydają na turystykę, latają coraz częściej, wydłuża się także okres czarterowy na miesiące poza letnimi, czyli typowymi do wyjazdów wypoczynkowych. Myślę tutaj o zimie, która jest zawsze słabszym okresem dla linii lotniczych, więc tym bardziej znalezienie pracy dla samolotów jest oczywistością – mówi prezes zarządu ZDG TOR.

Rynek czarterowy w Polsce

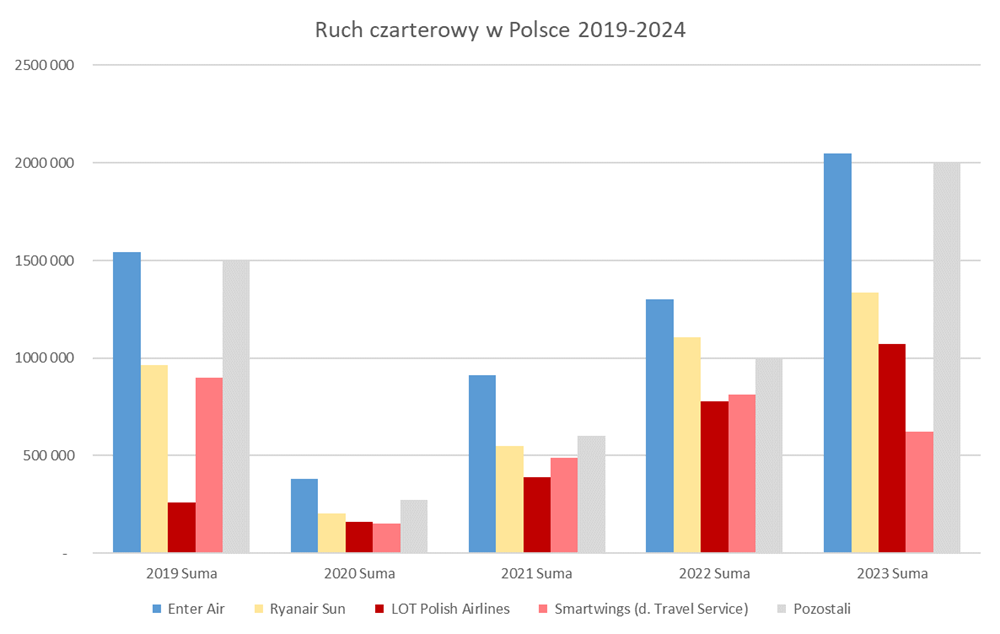

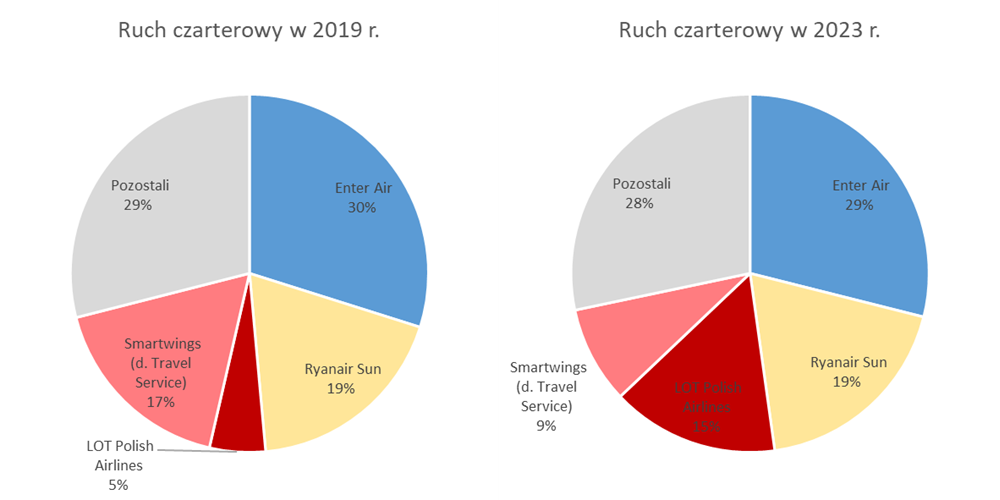

W 2023 r. w ruchu czarterowym w Polsce przewieziono 7,08 mln pasażerów. Potentatem w tym segmencie rynku od lat jest polski Enter Air, na którego w ciągu ubiegłych dwunastu miesięcy przypadło aż 29% podróżnych. Na kolejnym miejscu uplasował się Rynair Sun z 19% udziałem w rynku, za nim znalazł się LOT z 15%, zaś na czwartej właśnie Smartwings, na którego przepadło 9%. Po ewentualnych zmianach właścicielskich na LOT, czy też przewoźników z Grupy PGL przypadało by więc ok. 24% pasażerów, co na bazie danych z ubiegłego roku dawałoby drugą pozycję po Enter Air.

W 2023 na tych czterech największych operatorów przypadało 72% całego polskiego ruchu czarterowego. Podobnie sytuacja wyglądała przed pandemią w roku 2019, ale przez te ostatnie kilka lat to właśnie PLL LOT pozyskał w tym segmencie najwięcej pasażerów. Spośród pozostałych przewoźników aktywnych na polskim rynku żaden nie odnotował więcej niż 265 tys. pasażerów.

– Rynek podróży wakacyjnych obsługujemy w dwóch formułach. Ruchem regularnym oraz czarterowym. W tym roku latem na naszych rejsach czarterowych będzie latało w sumie 8 samolotów 737NG albo 737 MAX 8 – mówi kilka tygodni temu w Chorwacji prezes LOT i potwierdzał, że są to samoloty, które wyjątkowo dobrze sprawdzają się na popularnych wśród polskich turystów trasach.

Co dalej?

W podobnym sposób funkcjonował kiedyś Finnair, który wykorzystywał do tego markę Air Finland, ale z tej koncepcji wycofał się wiele lat temu. Podobnie próbowało zrobić Air France uruchamiając linię Joon, która miała obsługiwać czartery na długich trasach, ale i w tym przypadku okazało się to biznesową klapą. Ciągle działa za to Edelweiss w ramach Swiss, ale on w znacznym stopniu zapewnia też dowozy do hubu. Każdy z tych przypadków miał oczywiście swoje uwarunkowania i trudno jest je przekładać na działania LOT.

– Rynek turystyczny ma duże ograniczenia. Po pierwsze, jest co do zasady niskomarżowy, a po drugie, strukturalnie odwraca uwagę od budowy hubu, co w długiej perspektywie pozostaje dla LOT-u głównym celem biznesowym. Do tego rozwój czarterów przynosi znacznie mniejsze korzyści biznesowe polskiej gospodarce niż silny hub – przypomina Sipiński.

Dodaje przy tym, że na rynku czarterowym ważna jest skala – żeby oferować atrakcyjne ceny tour operatorom, linia musi mieć odpowiednią liczbę samolotów. LOT wpada więc w pułapkę: może robić czartery, albo na dużą skalę (na czym mimo wszystko traci hub), albo nie robić ich wcale.

Jeśli do przejęcie ostatecznie dojdzie, a to nie tylko kwestia dogadania się obu stron, ale także ewentualnych zgód na poziomie europejskim, to LOT znacząco zwiększy skalę działalności i liczbę posiadanych samolotów. Samo wchłonięcie Smartwings nie powinno stanowić większego problemu, ale zmiana sposobu wykorzystania pozyskanych samolotów i wykorzystania ich do wzmocnienia warszawskiego hubu będzie wymagała zgrania z planami rozbudowy Chopina i decyzjami o uruchomieniu połączeń długodystansowych.

Zapisz

się do newslettera:

Zapisz

się do newslettera: